I 2007 var jeg som projektleder på den Københavnske fattigdomsundersøgelse med til at udvikle en fattigdomsgrænse for Københavns Kommune. Nedenfor et det bilag fra rapporten gengivet, hvor grænsen beskrives. Bemærk der er foretaget enkelte ændringer, for at tilpasse bilaget til en selvstændig artikel. Bilaget kan også findes på Københavns Kommunes hjemmeside www.kk.dk

1. BAG OM FATTIGDOMSGRÆNSEN

Formålet med dette bilag er at uddybe, hvordan vi har konstrueret den københavnske fattigdomsgrænse. Fattigdomsgrænsen bygger på det, man kan kalde ”budgetmetoden”. Det indebærer, at der fastlægges et budget for en person eller families minimale livsførelse. Personer eller familier, hvis budget således er mindre end dette ”skrabede budget” kan således betegnes fattige.

I det følgende gennemgår vi den mere tekniske del af udviklingen af et budget for en minimal livsførelse, herunder hvordan vi er kommet frem til de forskellige beløbsstørrelser. Derefter analyserer vi fattigdomsgrænsens ”robusthed”, dvs. vi ser nærmere på om den udviklede fattigdomsgrænse er et godt mål for fattigdom. Sidst i artiklen illustrerer vi, hvad der sker med andelen af fattige, når vi medtager studerende og værdien af bolig.

1.1 UDVIKLING AF ET BUDGET FOR EN MINIMAL LIVSFØRELSE

At bruge et budget som fattigdomsdefinition betyder, at der udpeges en række forbrugsgoder, som det antages, at en person eller familie skal have adgang til for ikke være fattig. Herefter bestemmes, hvad forbrugsgoderne koster, og tilsammen giver priserne et budget, der kan bruges som fattigdomsgrænse. En sådan øvelse er imidlertid meget vanskelig, for hvilke forbrugsgoder bør en person eller familie have, for ikke at være fattig? Og herefter: hvad er prisen for den givne gode?

I forskningen er der store forskelle på hvilke præmisser, der ligger grund for konstruktionen af et budget. Således tager nogle budgetter udgangspunkt i en almindelig eller gennemsnitlig levestandard, mens andre udgaver baserer sig på den mindst acceptable levestandard (Hansen & Hansen 2004a: 12-16). I denne rapport tages der udgangspunkt i den mindst acceptable levestandard, idet hensigten er at sætte fokus på de borgere, der har det økonomisk sværest i København.

1.1.1 Forudsætningerne bag budgetterne

At benytte budgetmetoden indebærer, at der ikke kun udarbejdes én men flere budgetter. Det skyldes selvfølgelig, at der er stor forskel på husstandene. Store familier skal således have større budgetter end små familier, ligesom budgettet bør variere i forhold til de voksnes tilknytning til arbejdsmarkedet. Er man således pensionist, er det for eksempel ikke nødvendigt at have råd til fagforening, A-kasse og efterlønsbidrag.

Der er altså forskel på budgetterne alt efter:

• Antallet af voksne i husstanden

• Antallet af børn i husstanden

• Tilknytningen til arbejdsmarkedet.

I forhold til sidstnævnte skelner vi mellem de personer, som har trukket sig tilbage fra arbejdsmarkedet (førtidspensionister, alderspensionister og efterlønsmodtagere) og de personer som er eller som ”burde være” på arbejdsmarkedet (lønmodtagere, dagpengemodtagere, kontanthjælpsmodtagere mv.) Selvom budgetterne er forskellige, har vi fastlagt en række fælles forudsætninger for alle budgetter. Disse indebærer, at:

• Livsførelsen skal være minimal – der vælges altid det billigste alternativ.

• Alle i familien har et normalt helbred, og der skal derfor ikke være plads til ekstra ordinære udgifter til medicin og udstyr i budgettet.

• Familien skal inden for rammen af budgettet kunne bo i en minimal bolig og skal kunne have minimale udgifter til el, varmt vand og varme.

• Familien skal udover disse faste udgifter have et minimalt rådighedsbeløb til den daglige livsførelse. Det vil sige til mad, drikke, beklædning og andre dagligvarer.

Derudover er der en række specifikke budgetposter, som gælder for alle budgetter. Disse er medtaget, idet de skønnes at være aktiviteter og goder, man skal have adgang til for at kunne have en rimelig, men dog minimal livsførelse. Disse er:

• Familien skal have råd til at betale licens til radio og TV, så man har muligheden for at orienterer sig om samfundsforhold.

• Familien skal kunne tegne en familieforsikring, for at kunne forsikre sig mod ekstraordinære udgifter i forbindelse med indbrud og lignende.

• Alle familiens medlemmer skal have råd til at gå til tandlæge to gange årligt, for at opretholde en basal sundhedstilstand

For personer, der er eller ”burde være” på arbejdsmarkedet er det en forudsætning, at:

• Det skal være muligt at have eventuelle børn i daginstitution.

• Alle voksne medlemmer af familien skal kunne være medlem af en fagforening, arbejdsløshedskasse og betale til efterløn inden for budgettets rammer.

• Det skal være muligt for voksne medlemmer af familien at transportere sig til og fra arbejde med offentlige transportmidler. Det forudsættes, at jobbet er beliggende i

Københavns Kommune.

For personer, der har trukket sig tilbage fra arbejdsmarkedet (førtidspensionister, efterlønnere og alderspensionister) er det en forudsætning, at:

• Der ikke skal være plads til transportudgifter til og fra arbejde, til fagforening, arbejdsløshedskasse og efterlønsbidrag i budgettet.

• Budgettet ikke efterlader økonomi til institutionsudgifter til eventuelle børn. Børn i disse familier antages at blive passet i hjemmet. Institutionsudgifter medtages dog i budgettet, hvis det kun er den ene person, som er pensionist eller efterlønner.

Som det fremgår, er der med disse standardbudgetter udvalgt en række aktiviteter og goder, som anses for nødvendige i forhold til at kunne føre en minimal livsførelse. Det betyder samtidig, at en række goder, som i samfundet ellers betragtes som ”almindelige” er sorteret fra. Budgettet efterlader for eksempel ikke mulighed for at spare op. Der er heller ikke budgetteret med ferier, fødselsdage, fritidsinteresser, hobbyer og lignende.

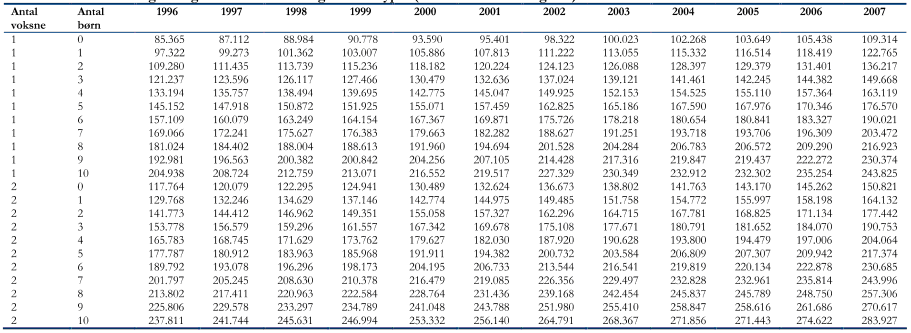

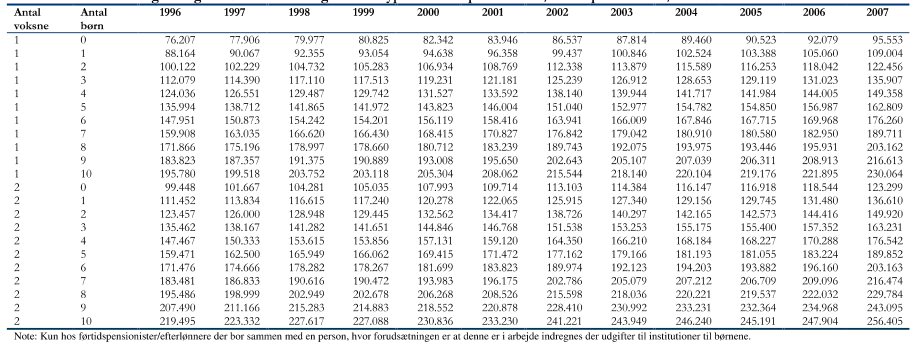

De totale budgetter for alle familietyper er at finde sidst i artiklen i tabel B1.3, B1.4 og B1.5.

1.1.2 Definitionen af en familie

Årsagen til, at vi tager hensyn til husstandens størrelse er, at budgettet selvfølgelig skal være større, desto flere personer, der er i husstanden. Samtidig er der i beregningerne af budgetterne taget hensyn til, at familier kan have stordriftsfordele. For eksempel kan man i en familie på to eller flere dele udgifterne til licens og forsikring.

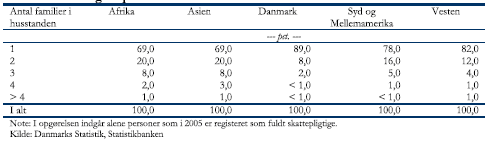

I forhold til at definere en familie, har vi taget udgangspunktet i Danmarks Statistiks definitionen af en familie (såkaldte C-familier). Her defineres én eller to voksne, som bor i samme husstand, som en familie. Børn defineres som personer i husstanden, hvis de er under 18 år. Der henvises til Danmarks Statistik for en nærmere beskrivelse af definitionen. Definitionen indebærer, at en familie kun kan bestå af to generationer. Der tages med andre ord ikke hensyn til andre familieformer, hvor for eksempel bedsteforældrene også indgår i husstanden og eventuelt i husstandens økonomi. Sådanne familieformer kan man have en formodning om primært kendetegner ikke-etnisk danske familier, hvilket også bekræftes af vores opgørelser jf. tabel B1.1.

Tabel B1.1. Andelen af personer som bor i en husstand med 1, 2, 3, 4 eller flere familier – udvalgte oprindelseslande. 2005

Det er selvfølgelig ikke sikkert, at man deler økonomi, selvom man bor i samme husstand. Ligesom det også kan tænkes, at folk, som slet ikke bor i samme husstand, kan bidrage væsentligt til hinandens økonomi.

Med udgangspunkt i alle de ovennævnte forudsætninger har vi udviklet nogle budgetter for en minimal eller ”skrabet” livsførelse. Dette betyder, at vi i fastsættelsen af priser for de enkelte budgetposter, har søgt at identificere det mindst acceptable niveau og den tilsvarende pris for dette niveau. Baggrunden for selve prisfastsættelsen af de enkelte budgetposter gennemgås i følgende afsnit.

1.1.3 Baggrunden for prisfastsættelsen af de enkelte budgetposter

I det følgende gennemgås baggrunden for, hvordan vi har sat priser på de enkelte budgetposter.

Øvelsen har overordnet bestået i at finde det billigste alternativ indenfor hver budgetpost for at leve op til forudsætningen om, at livsførelsen skal være minimal. Øvelsen har dog været meget vanskelig, da der generelt ikke findes mindstestandarder eller mindsteudgifter i lovgivningen eller andre steder, som kan guide prisfastsættelsen i budgettet. Rent praktisk har det også være vanskeligt at finde frem til de faktiske priser på budgetposterne. Vanskelighederne knytter sig især til de priser, der ligger før 2007.

Vores udgangspunkt har været at få en så reel beskrivelse af leveomkostningerne i de enkelte år som muligt. Det har dog ikke i alle tilfælde været muligt, hvorfor vi på enkelte poster har været nødsaget til at tilbageskrive 2007-priserne. Det fremgår af de enkelte budgetposter, hvor en sådan tilbageskrivning er foretaget. For enkelte af budgetposterne har det derudover været vanskelig at fremskaffe præcise 2007-priser, ligesom nogle opgørelser ville kræve omfattende og komplekse beregninger. I sådanne tilfælde, har vi benyttet os af estimater, og i det omfang det har været muligt lænet os op af andre undersøgelser.

Bolig og boligudgifter

Priserne til bolig baserer sig primært på principperne for tildeling af boligsikring, jf. Lov om individuel boligstøtte. Vi har beregnet den situation, hvor man skal betale mindst i egenbetaling, men samtidig kan få den maksimale støtte. Men udover hvad man kunne kalde grundudgifterne til en bolig, har vi også inkluderet udgifter til varm, el og vand. Også dette har vi gjort med udgangspunkt i boligsikringen.

Når boligsikringen i praksis skal beregnes, forekommer det nemlig nogle gange, at udgifterne til varme, varmt vand og el er en del af huslejen. Er dette tilfældet bør udgifterne til disse poster trækkes fra boligudgiften, førend den reelle husleje kan bestemmes. I forbindelse med opgørelsen af boligsikringen gøres dette ved, at der fradrages et årligt beløb pr. kvadratmeter til disse tre poster. Disse beløb er i 2007 på 48,75 kr. til el, 64,75 kr. til varme og 20,50 kr. til varmt vand pr. kvadratmeter om året. Det forudsættes således, at man skal kunne betale udgifter til el, varmt vand og varme i nævnte størrelsesorden ud af sin egen lomme.

Vi har altså valgt at tage udgangspunkt i disse satser ved fastsættelsen af budgetposterne varme, vand og el. For at estimere priserne for før 2007, er disse blevet tilbageskrevet med udgangspunkt i det EU-harmoniserede forbrugerprisindeks, hvor prisudviklingen på varme, vand og el og mange andre forskellige varegrupper opgøres.

Spørgsmålet er herefter hvor mange boligkvadratmeter, som opgørelsen skal basere sig på. Hvad bør med andre ord være mindstestandarden på størrelsen af en bolig? I lovgivningen findes der ingen minimumsstandarder med hensyn til størrelsen af en bolig. Socialministeriet har dog udgivet en rapport, hvor boligforholdene for særligt udsatte evalueres. Rapporten anbefaler, at en bolig til én person bør have en størrelse på mindst 30 m2 (brutto) og, at boligen bør netto indeholde:

• Et lille areal/vindfang på ca. 2 m2

• Et opholdsrum på ca. 12 m2

• Et lille køkken på ca. 3 m2

• Et soverum på ca. 6 m2

• Et badeværelse på ca. 3 m2

(Socialministeriet 2006: 22)

Mod dette kan indvendes, at særlige grupper kan have særlige behov og dermed kan kræve et større areal eller en mere særlig bolig end andre.

Af en rapport fra Statens Byggeforskningsinstitut og Amternes og Kommunernes Forskningsinstitut om det danske boligmarked fra 2001 undersøger man blandt andet, hvor stor en del at husstandene, der bor i, hvad man kan kalde for ”overbefolkede” boliger, dvs. har en meget lille boligareal. I undersøgelsen definerer man ”overbefolkede” boliger som: ”… karakteriseret ved, at boligarealet er mindre end 25 m2 plus ti m2 per person, der bor i boligen, dvs. mindre end 35 m2 for en enlig og 45 m2 for par uden børn.” (Statens Byggeforskningsinstitut & Amternes og Kommunernes Forskningsinstitut 2001: 36)

Der er ikke langt mellem den anbefalede størrelse i Socialministeriets rapport og Statens Byggeforskningsinstituts grænse for overbefolkede boliger. Sidstnævnte omfatter dog boliger, som ikke er rettet mod en særlig målgruppe, og er desuden nemmere at anvende, da der tages højde for forskellige familiestørrelser. Vi har derfor valgt at tage udgangspunkt i, at en bolig skal være 35 m2 for en enkeltperson, plus 10 m2 pr. ekstra beboer.

Licens

Vi har valgt at inkludere TV- og radiolicens i budgettet, ud fra den begrundelse, at borgerne skal kunne have adgang til informationer om samfundet i almindelighed og i særdeleshed i forbindelse med katastrofer og krig. Valget er i overensstemmelse med pantefogedens praksis, hvor det ikke er legalt at pante fjernsyn og radio, eller hvor dyre apparater erstattes med billigere, af samme årsag. Vi har altså valgt at tage udgangspunkt i, at man både skal kunne betale radio- og TV-licens (fra 2007 medielicens). Licensoplysningerne for både radio og TV fra de forskellige år, er blevet oplyst af Danmarks Radio (Danmarks Radio 2007). Før 2007 er der taget udgangspunkt i licensen for et sort-hvidt fjernsyn.

Forsikring

Forsikring er medtaget på budgettet, idet det anses som vigtigt at have at råd til at forsikre sig mod ekstraordinære udgifter i forbindelse med indbrud, brand eller anden ulykke.

Selve priserne på forsikringer bygger på oplysninger fra de forsikringsselskaber, som tilbyder en familieforsikring, det vil sige en indbo-, ansvars- og retshjælpsforsikring.

Vi har alene indsamlet oplysninger fra de forsikringsselskaber, som er almene, og som således ikke bygger på medlemskab af særlige grupper. For alle forsikringsselskaber har vi fået oplyst den billigste forsikring i 2007, når man er bosiddende i Københavns Kommune. Alle eksempler er valgt med laveste selvrisiko og laveste forsikringssum, og der er ikke valgt nogen tillægsforsikringer eller andre ekstraydelser. Den pris der er lagt til grund for budgettet er gennemsnittet af de billigste forsikringer, da der er store forskelle mellem de københavnske bydele.

Da forsikringsselskaberne ikke har kunnet oplyse priserne på forsikringer fra årene før 2007, er 2007-prisen blevet tilbageskrevet med udgangspunkt i det EU-harmoniserede forbrugerprisindeks, hvor prisudviklingen på forskellige varegrupper, herunder forsikringer, opgøres.

Telefon

Budgettet tager udgangspunkt i, at der skal være råd til at have en telefon. Det begrundes i, at borgeren skal være i stand til at opretholde den helt basale kommunikation til omverden, herunder til familie og venner. Udgifterne til telefon for de enkelte år bygger på oplysninger fra Telestyrelsens årbøger (IT-og Telestyrelsen 1996-2007). I disse har Telestyrelsen opgjort udgifterne ved forskellige abonnementstyper og efter forbrug.

I forhold til budgettet, har vi til enhver tid valgt det billigste teleselskab. Fra 1995 til og med 1999 har vi taget udgangspunkt i et fastnetsabonnement og i det af Telestyrelsens eksempler, som indeholder det mindste forbrug, som er på 30 minutter om måneden. Fra 2000 til og med 2007 har vi taget udgangspunkt i et mobilabonnement og i Telestyrelsens eksempel med det mindste forbrug, som er på 60 minutter om måneden. Det er forudsat, at man ikke samtidig har en fastnetstelefon. Baggrunden for ændringen af telefontype fra år 2000 er, at telestyrelsens opgørelser over fastnets- og mobilabonnementer viser, at antallet af mobilabonnementer overstiger antallet af fastnetsabonnementer i 2000.

At der samtidig sker et skifte i mindsteforbruget fra 30 til 60 minutter anser vi, som en rimelig forudsætning at bygge ind i budgettet, idet det må antages, at forbrugsmønsteret ændrer karakter med fremkomsten af mobiltelefoni og tilhørende muligheder for f.eks. SMS og MMS.

Det har ikke været muligt at finde statistik over befolkningens faktiske telefonforbrug opgjort i minutter. Telestyrelsen registrerer alene antallet af opkald og lignende. Vi har dog vurderet, at Telestyrelsen næppe opstiller et tænkt eksempel uden, at dette har en eller anden relation til folks faktiske forbrug. Ellers vil eksemplet ikke kunne tjene som guideline ved valget af telefonselskab, hvilet netop er formålet med teleårbøgerne. Vi har derfor vurderet det som rimeligt at tage udgangspunkt i Telestyrelsens eksempel med mindsteforbrug i vores budget.

Faglige kontingenter

Faglige kontingenter dækker både over budgetposterne: fagforeningskontingent, A-kassebidrag og efterlønsbidrag.

Set i lyset af, at der er et fald i antallet af personer, som er melder af en fagforeninge, kan man selvfølgelig stille spørgsmålstegn ved det rimelige i at stille krav om, at alle skal have råd til at betale fagforeningskontingent. Når vi har valgt, at det skal være muligt at være medlem af en fagforening, hænger det sammen med, at vi stadig anser medlemskab af en fagforening, som hovedkutymen på arbejdsmarkedet, men også, at vi set det som en slags forsikringsordning, hvor borgerens interesser bliver varetaget ved lønforhandling eller hvis der for eksempel opstår problemer i ansættelsen.

Medlemskab af en A-kasse anses på samme måde som en forsikringsordning, hvor borgeren forsikres i tilfælde af arbejdsløshed. Endelig er efterlønsbidrag medtaget, idet der skal være mulighed for en tidligere tilbagetrækning fra arbejdsmarkedet, hvis der er behov herfor.

Oplysningerne om priserne på henholdsvis fagforeningskontingent, A-kassebidrag og efterlønsbidrag er indsamlet via fagforeningen 3F. Vi har valgt at tage udgangspunkt i 3F’s priser, idet 3F er den største fagforening i Danmark og særligt dækker lavtlønsområdet.

De oplyste priser er 2007-priser angivet i bruttotal. Priserne er derfor først og fremmest tilbageskrevet med udgangspunkt i den gennemsnitlige pris- og lønudvikling. Dernæst har vi, idet faglige kontingenter er fradragsberettigede, trukket skatten fra, så det beløb der er tilbage, alene er det, som person skal betale efter skat. Ved disse beregninger har vi taget udgangspunkt i skatte procenten for en person der er bosiddende i Københavns Kommune og betaler mellemskat.

Transport til og fra arbejde

For at kunne have et arbejde, skal der være råd til at kunne transportere sig til og fra arbejde. Vi forudsætter som tidligere nævnt, at jobbet ligger i Københavns Kommune, og derfor tager vi udgangspunkt i prisen for et 2-zoners månedskort, som vurderes at være tilstrækkeligt til at kunne bevæge sig rundt i Københavns Kommune.

Prisen for et 2-zoners månedskort gennem de sidste 10 år har vi fået oplyst af Trafikselskabet MOVIA (MOVIA 2007). Transportudgifterne bygger således på de faktiske priser.

Tandlæge

Tandlægeudgifter er medtaget i budgettet, idet vi anser det at frekventere en tandlæge som en del af opretholdelsen af den basale sundhedstilstand. Derfor bør borgerne have råd til jævnligt at gå til tandlæge. Spørgsmålet er derfor, hvor ofte man normalt bør indgå i en tandlægebehandling, og hvad en normal tandlægebehandling består i. Forudsætningen bag budgetterne er, at man har et normalt godt helbred. Ud fra denne forudsætning oplyser Tandlæge Foreningen, at man bør gå til tandlæge to gange årligt. Den basale behandling bør endvidere bestå af regelmæssige diagnostiske undersøgelser, tandrensning og røntgenbilleder.

Priserne, som er oplyst af Tandlæge Foreningen, bygger alene på de udgifter, som patienten selv skal betale, jf. de såkaldte honorartabeller. Da vi alene har kunnet få oplyst de faktiske listepriser for år 2007, har vi tilbageskrevet priserne. Omregningen er sket med udgangspunkt i opgørelsen af prisudviklingen af tandlægebehandlinger i det EU-harmoniserede forbrugerprisindeks. (Tandlægeforeningen 2007)

Institutioner

En person eller families institutionsudgifter til børn, afhænger dels af antallet af børn, dels af børnenes alder, dels af familiens bruttoindkomst. Grundbeløbet for en institutionsplads fremgår af Københavns Kommunes pladsanvisning. Tilskudsmulighederne fra Københavns kommune, som der begrundes i ovenstående kriterier, fremgår af Bekendtgørelse om kommunens tilskud til brug for dagtilbud til børn, forældres egenbetaling og tilskud til friplads m.v.

På baggrund af ovenstående priser og regler, har vi beregnet institutionsudgifterne for hver enkelte families situation og lagt denne beregning til de øvrige beløb i budgettet.

Rådighedsbeløb

Budgetternes rådighedsbeløb omfatter familiens udgifter til mad, drikke, beklædning, hygiejne og andre dagligvarer.

Ved fastsættelsen af priserne for rådighedsbeløbet har vi taget udgangspunkt i de standardbudgetter som Center for Alternativ Samfundsforskning har udarbejdet for forbrugerstyrelsen, det nuværende forbrugerråd, og som er at finde i publikationen ”Hvad koster det at leve? – standardbudget for familier” (Hansen 2002).

I rapporten er der både udarbejdet et budget for et almindeligt forbrug samt et budget, hvor der er taget udgangspunkt i discountpriser, og hvor forbruget er kortsigtet, det vil sige, hvor der alene indgår udgifter til det almindelige forbrug.

For at kunne leve op til forudsætningen om, at vores budgetter bygger på en minimal livsførelse, tager vi udgangspunkt i rapportens ’discountbudget’. Til brug for vores opgørelser har vi desuden set bort fra posterne leg og fritid, transport, og daginstitution, hvilket yderligere har minimeret rådighedsbeløbets størrelse. Med disse modifikationer mener vi, at forbrugerrådets ’discountbudget’ kan lægges til grund for vores budget for en minimal livsførelse.

Forbrugerrådets budgetter er udarbejdet for forskellige, men et begrænset antal familietyper. Opgørelsen dækker således ikke fuldstændigt vores behov, hvor vi har brug for alle tænkelige familietyper. På baggrund af de forskellige opgørelser har vi derfor beregnet os frem til leveomkostningerne for en enlig, et par og et barn (hos henholdsvis en enlig og et par).

Da budgetterne er udviklet i 2001 er rådighedsbeløbene blevet frem- og tilbageskrevet med udgangspunkt i det EU-harmoniserede forbrugerprisindeks. Omregningen er sket med udgangspunkt i opgørelsen af prisudviklingen i fødevarer og ikke-alkoholiske drikkevarer, beklædning og fodtøj, boligudstyr og husholdningstjenester samt sundhed.

1.2 FATTIGDOMSGRÆNSENS ROBUSTHED

Om man kan sætte sin lid til analyserne af fattigdom afhænger blandt af, om fattigdomsgrænsen kan siges at være robust. Derfor tester vi i det følgende afsnit grænsen for flere centrale forhold.

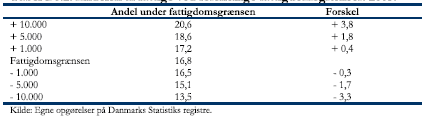

Det er blandt andet interessant, hvor meget andelen af fattige rykker sig, hvis vi hæver eller sænker grænsen en smule. Det ville være meget uheldigt, hvis andelen af fattige ændrede sig meget ved selv små ændringer i fattigdomsgrænsen.

Vores opgørelser viser dog, at små udsving ikke rykker meget ved andelen af fattige. Ved en mindre ændring på 1.000 kr. om året, sker der et mindre udsving på 0,4 pct. point, jf. tabel B1.2.

Tabel B1.2. Andelen af fattige ved forskellige fattigdomsgrænser. 2005.

Også når vi sænker fattigdomsgrænsen med 1.000 kr. årligt, sker der alene små udsving. Vi skal således op i større ændringer på omkring 5.000 kr. om året, før andelen af fattige for alvor ændrer sig.

Et andet forhold som kan sætte lys på fattigdomsgrænsens anvendelighed er fattigdomsgrænsens udvikling i forhold til den almindelige pris- og lønudvikling. Det er selvfølgelig problematisk, hvis grænsen i sig selv fører til flere eller færre fattige, fordi dens udvikling adskiller sig væsentligt fra den generelle pris- og lønudvikling i samfundet.

Vores opgørelse viser, at udviklingen i fattigdomsgrænsen og den generelle løn- og prisstigning følger hinanden relativt tæt, jf. figur B1.1.

Figur B1.1. Pris- og lønudviklingen sammenholdt med udviklingen i fattigdomsgrænsen. Indeks.

Det synes således rimeligt at konkludere, at der ikke ligger noget indbygget i fattigdomsgrænsen, som gør, at denne i sig selv genererer flere fattige.

1.3 ALTERNATIVE OPGØRELSER AF ANDELEN AF FATTIGE UD FRA BUDGETTET

I kapitel 2 foretages analyserne af fattigdom uden uddannelsessøgende. Vi har heller ikke har taget værdien af folks bolig med i opgørelsen. Men kan være uenige i disse valg, hvorfor vi her viser alternative opgørelser over antallet af fattige.

1.3.1 Studerende med i opgørelsen

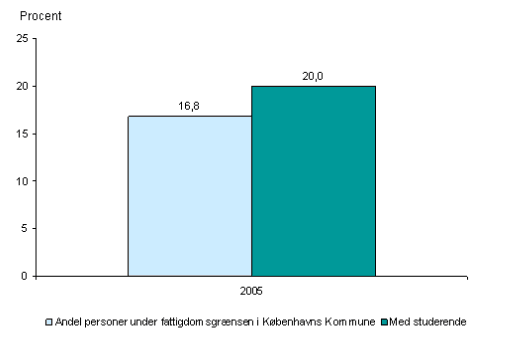

At vi ikke har taget de studerende med i rapportens opgørelser skyldes, at det må forventes, at de studerendes økonomiske situation er midlertidig, da de efter endt uddannelse vil få et job. Inkluderes de studerende i opgørelsen af fattige, stiger andelen af fattige med op mod 3 pct. Udviklingen i antallet af fattige forbliver dog den samme, jf. figur B1.2.

Figur B1.2. Andelen af fattige med og uden studerende. 2005.

Kilde: Egne opgørelser på Danmarks Statistiks registre.

1.3.2 Bolig med i opgørelsen

Der er generelt ikke enighed om, hvorvidt og hvordan værdien af folks ejendomme skal indgå i den disponible indkomst. Danmarks Statistik beregner den såkaldte lejeværdi af folks bolig, men har alene foretaget beregninger fra 2002. Danmarks Statistik beregner lejeværdien som henholdsvis 4 pct. af kontantværdien af parcelhuse og ejerlejligheder og 5 pct. af kontantværdien af sommerhuse.

Over for dette står Det Økonomiske Råd, som anbefaler, at man bruger renten på udestående realkredit obligationer for det aktuelle år. I 2000 var denne rente cirka 6 pct. (Jørgensen 2001: 2-3). I perioden før 2001 beregnede SKAT lejeværdien. Fra 1994 blev lejeværdien af SKAT således beregnet som 2 pct. af kontantværdien, for folkepensionister dog kun 1 pct. For den del af boligværdien, som oversteg et grundbeløb, som i 1995 var på cirka 1,5 mio. kr., beregnede man lejeværdien som 6 pct. af kontantværdien.

Denne uenighed, og det faktum, at Danmarks Statistik i deres registre ikke har beregninger af lejeværdien for 2000 og 2001, er baggrunden for, at vi har opgjort antallet af fattige uden hensyn til, om man ejer en bolig. Det er selvfølgelig problematisk, idet en formue i bolig, kan have stor betydning for en families levestandard.

Inkluderer vi de beregninger, som Danmarks Statistik fra 2002 og frem er i besiddelse af, falder andelen af fattige med lidt over 1 pct. i de enkelte år, jf. figur B6.3.

Figur B1.3. Udviklingen i andelen af fattige med og uden bolig.

Som det fremgår, falder andelen af fattige stadig, når boligformuen regnes med. Før 2000, som er baseret på SKATs beregninger, er forskellen mellem opgørelsen af fattige med og uden boligformue på omkring 0,5 pct.

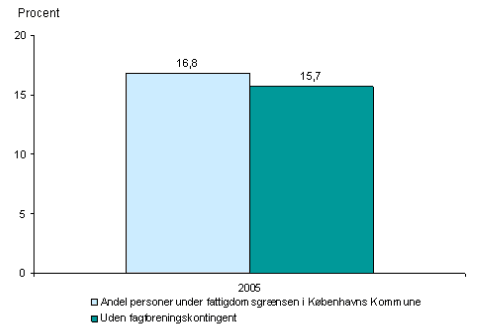

1.3.3 Uden fagforeninger

I opgørelsen af budgettet, har vi medtaget udgifter til fagforening. Rimeligheden i dette kan dog, som nævnt, diskuteres, idet flere og flere vælger fagforening fra. Foretager vi opgørelsen over andelen af fattige uden at inkludere udgifter til fagforeningskontingent, falder andelen af fattige over hele perioden med godt 1 pct. jf. figur B1.4.

Figur B1.4. Andelen af fattige med og uden fagforeningskontingent. 2005.

Kilde: Egne opgørelser på Danmarks Statistiks registre.

At vi fjerner udgifter til fagforeninger ændrer dog ikke ved, at andelen af fattige generelt falder over perioden.

Forskellige tabeller over fattigdomsgrænsen

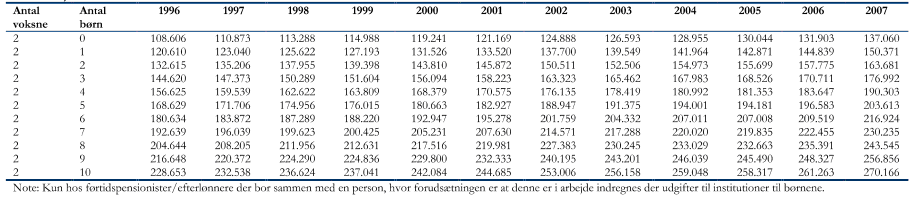

Tabel B1.3. Totale årlige budgetbeløb for forskellige familietyper (uden institutionsudgifter).

Tabel B1.4. Totale årlige budgetbeløb for forskellige familietyper af alderspensionister/førtidspensionister/efterlønnere.

Tabel B1.5. Totale årlige budgetbeløb for forskellige familietyper af én alderspensionist/førtidspensionist/efterlønner og én med forudsætning